今回の「海外Hot Info」は「メディア」のビジネスモデルの変遷と、そしてTwitterやNetflixが「ハイブリッドモデル」としての有料サブスクに移行する現状について株式会社トラストバンクの森杉育生さんにお話を伺いました。

広告モデル減収の波を受けメディアは分散化ビジネスモデルへ

中村 今回は私、DearOneマーケティング部の中村がお相手を務めさせていただきます。よろしくお願いします!今日はどんなテーマでお話しいただけるんでしょうか?

森杉さん(以下、Mr.モリスギ) 今回は「メディア」のビジネスモデルの変遷と最新事例についてお話しできたらと思います。中村さん、確か前職がメディアじゃなかったでしたっけ?

中村 はい、紙媒体ですが以前メディアにいたので、今回は楽しみにしておりました。

Mr.モリスギ 今回のテーマは「メディアのビジネスモデルの変遷」ということで、そもそも「メディアのビジネスモデル」とは何かと、それを象徴している事例を紹介して、今後のメディアビジネスがどうなっていくのかを共有できたらと思います。

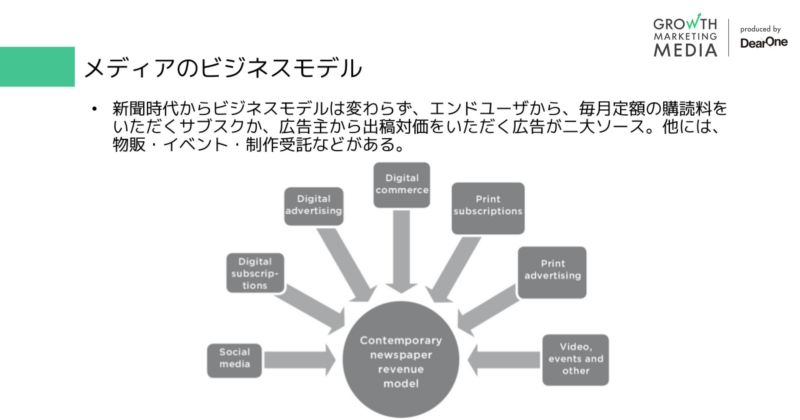

メディアというと、新聞が一番わかりやすいと思います。アナログ・紙のコンテンツ媒体があって、媒体に広告を載せてBtoBで対価をもらうか、その紙に掲載したコンテンツ自体をエンドユーザーに買ってもらって月額サブスクで購読してもらって家まで届けるか、駅で個別課金で買うようなビジネスモデルが主流ですね。

そのほかに物販、イベント、制作受託などがあるというのがレガシーなメディアの形で、これは今でも変わっておらず、サブスクか広告で収益を稼ぐのが一般的なメディアだと思います。

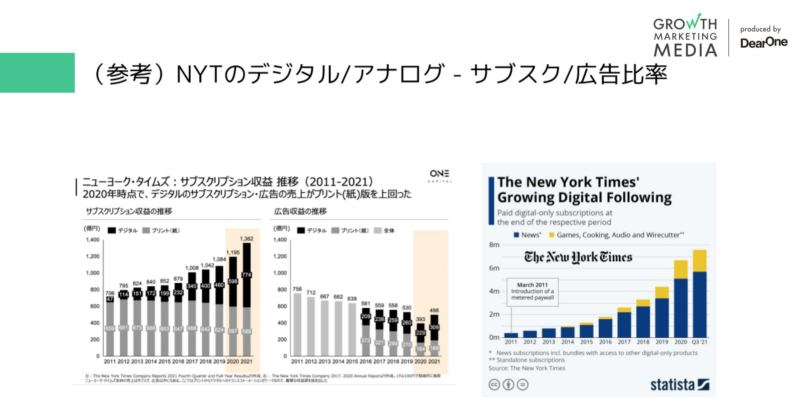

ただ、GoogleとFacebookが出てきたことで、レガシーメディアやWebメディアは「広告」領域をガッツリ奪われ始めました。このグラフなど見ると本当にわかりやすいのですが、アメリカのニュースメディアの広告収益が2005〜2006年頃にピークを迎え約400億ドル、日本円で5〜5.5兆円くらいありました。

ところが、GoogleやFacebookの登場とクロスオーバーしてどんどん収益を奪われるような状況になり、見ての通り、今やメディアは広告収益だけで事業を支えることがとても難しい状況にあります。

中村 すごくわかりやすいですね。

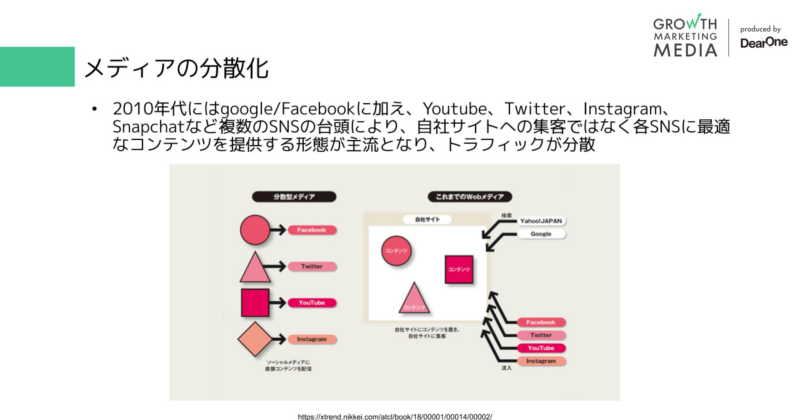

Mr.モリスギ はい。さらにYouTube、Twitter、Instagram、Snapchat、TikTokなどが登場し、トラフィックが基本的にソーシャルメディア中心になり、かつ分散してしまいました。

かつてはFacebookなどから自社サイトに流入させようとしていたのが、今はそれだけではなくて分散型でトラフィックを獲得する必要がある。各メディアのオーディエンスやフォーマットに最適化されたコンテンツを提供する必要があり、広告収益を取るのがますます難しくなってきています。

メディアDXの優等生!ニューヨークタイムズのデジタル化戦略とは?

そんな中、ビジネスモデルを大きく変え、新しい領域に踏み出そうとしている試みがいくつかあるので紹介できたらと思います。まず1つ目はThe New York Times(ニューヨークタイムズ)の事例です。名前は皆さんご存知かと思いますが、日本の新聞のイメージで例えると、日経新聞と全国紙の間くらいの立ち位置です。

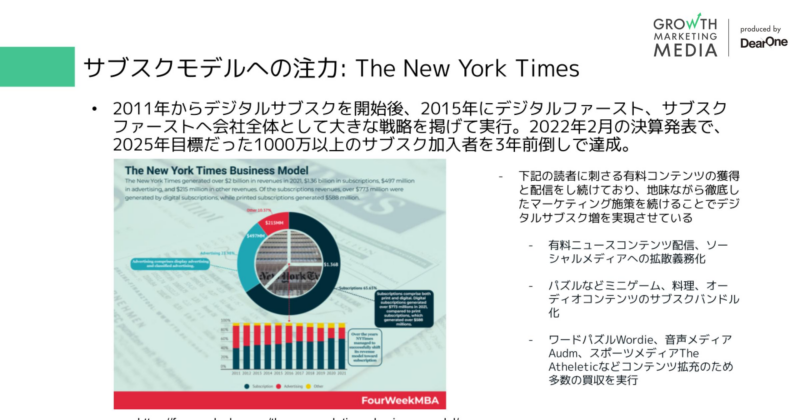

かなり優良なライターさんを多く抱え、紙媒体の頃から読み応えのあるコンテンツをたくさん提供してきた新聞社です。ただ、2007年頃には「もう広告収入が厳しくなってくる」と理解しはじめており、2011年頃からデジタルサブスク、つまり有料の「オンライン版ニューヨークタイムズ」を始めています。

そして、2015年には会社全体として「デジタルファースト」「サブスクファースト」という戦略を掲げ、「デジタルに移行するぞ」と宣言しました。その結果、2022年2月の決算発表で目標としていた「サブスク加入者1,000万人」を3年前倒しで達成したと発表しています。

中村 素晴らしいですね。

Mr.モリスギ はい。これはわかりやすく改革に成功した事例です。「ニューヨークタイムズであれば当然、優良コンテンツもあるし、いい記事が書ける」ということもありますが、だからと言って単純にそれをデジタル化したから数字が取れたわけではありません。

例えば、編集部ごとに「毎日、SNSに何個の記事を何回流せ」といったKPIを設定してそれを確実に行ったり、またサブスクリプションにつながるようなサイト内の各種導線を、UI/UX含め全て最適化するといったことを実施しています。

それから、この有料ニュース以外の部分も、コンテンツ的には大きな意味を持っています。例えば、ワードパズルのようなミニゲームや「ニューヨークタイムズクッキング」という料理コンテンツ、そしてオーディオコンテンツなど、これらを全てバンドルとしてサブスクで出しています。

また、元の新聞社だけだと有料コンテンツ・有料ニュースくらいしか打ち出せるものがなかったので、先程あげたようなコンテンツを提供するためにさまざまな買収を実施しています。例えば無料のミニゲームがあることによって、リテンションがかなり高くなっています。日本の新聞にも数独みたいなゲームが載っているじゃないですか?

中村 クロスワードとかありますね。

Mr.モリスギ ああいったもののデジタル版がリテンションを高める一つの施策になってますね。日本でも、docomoのdマーケットに毎日すごろくとかくじ引きとかがあってdポイントがもらえたりしますが、それに近いですね。

中村 なるほど。そのようなサブコンテンツが充実しているんですね。

Mr.モリスギ それらを進めた結果としての目標達成ですから、単純にサブスク化したらうまくいったという感じでは全くないです。当初から結構順調に伸びているとは思いますが、デジタルをやり始めた2011年の47億円から2021年の774億円まで、デジタルサブスクリプションの収益が伸びたということですね。

具体的には2020年に収支がトントンくらいになり、2021年に越えてきたということです。

中村 メディアの中では、ニューヨークタイムズがデジタル化・DXの優等生という感じで語られることが多いですよね。

Mr.モリスギ 反対に言うと、ニューヨークタイムズ以外で成功しているメディアの例はなかなか見たことがありません。

中村 Amazonのジェフ・ベゾスがワシントンポストを買収して改革を進めているそうですが、ニューヨークタイムズほど注目が集まっている印象はありません。今ご説明いただいたニューヨークタイムズがうまかった部分やタイミングのほか、何か明暗を分けた部分があるのか気になります。

Mr.モリスギ 明暗を分けた部分で言えば、前述のように出資も含め結構な買収をやっているんですよね。M&Aが6件くらいあるうち、特にワードパズルの「Wordle」などのインパクトが大きかったです。

また「The Athletic」という3〜4年前くらいに立ち上がったばかりのスタートアップ・スポーツ専門メディアがものすごく人気があり、そこを買収することで月額サブスクユーザー数も丸ごと取り込んだので、3年前倒しでの目標達成が実現したわけです。

中村 なるほど。

Mr.モリスギ また、ポッドキャストコンテンツ「Serial」やオーディオコンテンツ「Audm」のM&Aも大きかったですね。

それから「Wirecutter」という製品レビューサイト。日本にはあまり似た形態のサービスがないのですが、「本職のライターが本格的なプロダクトレビューを書いているカカクコム」といったサービスで、アメリカには類似のサービスも多いです。

中村 そうなんですね。

Mr.モリスギ 日本だとアマチュアブロガーが書いて、よくAmazonアフィリエイトリンクを貼ったりしていますが、Wirecutterはそれを法人企業がしっかりやっていて、特にガジェットレビューなどの人気が高いといったものです。

そのような人気のあるコンテンツを買収し、サブスクの中に組み込んで伸ばしていく戦略で、ちょうどグラフの黄色の部分がそれに当たります。

もちろん本業のニュースの部分もしっかり伸びていますが、アドオンのゲーム・クッキング・オーディオなどの付加価値領域がしっかり乗っかって実績につながっているというわけです。

中村 すごく勉強になります。

Mr.モリスギ ニューヨークタイムズは「DX」という言葉が出てくるより以前、業界全体でアナログと広告の収益が下がってきていた状況からずっと取り組みを続け、それをデジタルでしっかりカバーしてきましたので、これは本当にDX成功の最たる例だと言えるでしょう。

中村 先見の明があったんですね。

Mr.モリスギ はい。日本のメディアもこの辺はすごく苦労していますが、非常に参考になる事例だと思います。

5本柱で収益多角化を推進!「メディアコングロマリット」Vox Mediaとは?

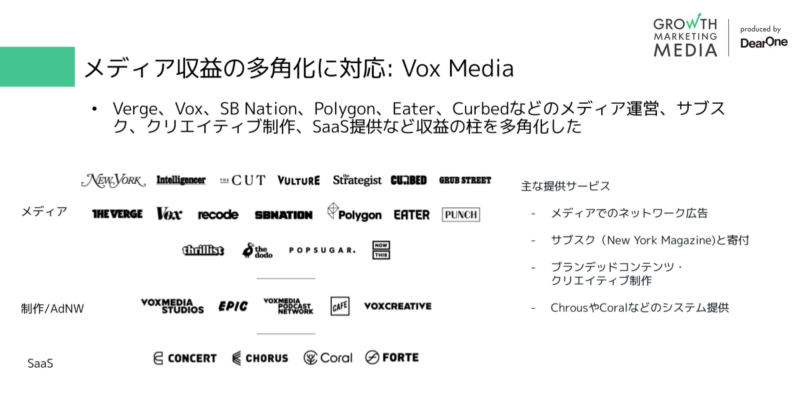

続いて、やはり広告だけだとしんどいので、多様な収益手段を作ろうという発想を採っているのがVox Mediaです。あまり日本では有名でなく、スライドの系列一覧にも日本で展開しているメディアはほとんどないですよね。

中村 確かに、見覚えがあるものは少ないですね。

Mr.モリスギ 確か、recodeやPolygonには日本語版もありましたが、さほど人気ではない印象です。一方、アメリカではTHE VERGEを筆頭にrecode、Polygonなどはとても人気があるニュースメディアです。

THE VERGEはガジェットとスタートアップ関連の話題、recodeは開発者目線のサービス紹介記事、そしてPolygonはゲームやメタバースなどの領域の記事がそれぞれ人気です。

これらはSB NationとNewYorkマガジンを除き、サブスクではなく従来の広告収入で利益を上げています。多数のメディアを展開してコーポレートアドネットワークを形成する戦略です。つまり、広告の一つ一つは小粒ですが、それを集めて規模を大きくしようという発想に基づき展開している企業になります。

また、分散メディアという意味ではNowThisなど、SNSに特化したコンテンツ配信も行っており、時代に合わせてメディアを増減させたりしていて「メディアコングロマリット」と言っていいような形態の企業です。

中村 なるほど。

Mr.モリスギ そのほかVox Media StudioやVox Creativeなど、ブランデッドコンテンツやクリエイティブ制作も手がけており、他の企業から受託する形でコンテンツ制作を行っています。

また、メディア向けのCMS(コンテンツマネジメントシステム)のSaaSやアドネットワークを提供しており、そうしたメディアがバックエンドで使うような機能を提供しています。

このように、メディア広告、アドネットワーク、サブスク、制作スタジオ、そしてSaaSという5本柱によるビジネスモデルを組み合わせ、収益を多角化しており、従来のような広告一本槍だと立ち行かなくなるところをカバーするという意味で、珍しいですが良い生存戦略を採っているメディアだと思います。

中村 Vox Mediaは老舗がそのように変わっていったのでしょうか。それとも新興メディアが集まっている感じですか?

Mr.モリスギ 2011年にワシントンで創業した企業なので、割と新しいです。VCからの出資も受けていて、スタートアップ企業ですね。

TwitterもNetflixも!メディアは有料サブスクの「ハイブリッドモデル」時代へ

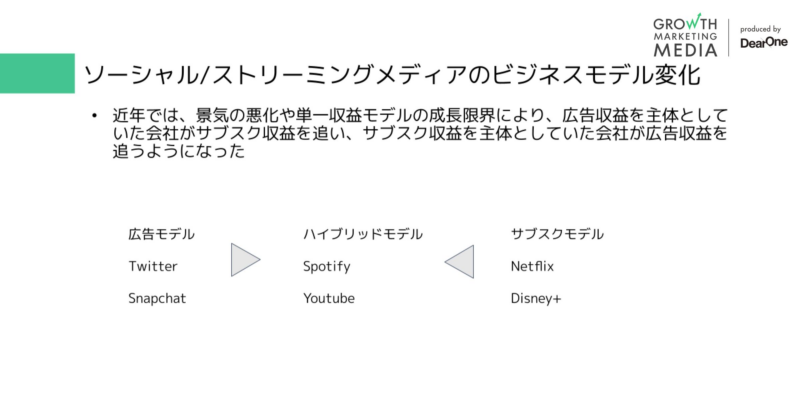

続いては最近の流れとして、ソーシャルメディアとストリーミングメディアのビジネスモデルが変わってきているという話です。背景には、スタグフレーションのような景気悪化で今後、単一収益モデルだけだと成長できなくなってくることが見えてきているということがあります。

例えば昨今、広告収益を主体としてきたTwitterやSnapchatがサブスクを始めました。他方、NetflixやDisney+といった動画ストリーミングメディアでは広告付きプランなどが出てきて、これら双方がハイブリッドモデルに寄ってくるという大きな変化がありました。

そして、Spotifyは広告付きであれば見られて、課金すると広告がなくなったり好きな順番で見られるようなフリーミアムスタイルです。YouTubeも同様に、無料だと広告付きだがプレミアム課金すると広告がなくなるという形で、これらは元々ハイブリッドモデルに近い形態だと言えます。

そしてフリーミアムではないがそれに近い、課金有りの広告モデルを持っているのがNetflixやDisney+ということになります。一方のTwitterやSnapchatは純粋に広告モデルを展開しつつ、そこにサブスクリプションで新たな価値を付加するという形です。

このようにそれぞれやり方は違いますが、どちらもサブスクと広告収益をミックスするスタイルだという意味で共通しており、そしてそれが現在主流になりつつあるという状況です。

中村 例えば、Netflixの会員は増えているが、サブスクモデル一辺倒だと成り立たなくなりつつあるので、ハイブリッドへの移行待ったなしということなのでしょうか。

Mr.モリスギ 広告付きプランは出たばかりで、まだ結果が出ていないからまだ何とも言えません。本当にこれでうまくいくのかはわかりませんが、Netflixはもう成長が止まりつつあることは間違いないと言えるでしょう。

直近だと2022年Q3、Q4の決算で結果1.5%程度しか伸びなかったんです。これまでもっと成長率が大きかったのですが、特に去年から今年にかけて一気に市場が冷え込んできています。そのため、今まで通りのコンテンツや課金プランのままでは、この先もう伸びていかないだろうということが明白になってしまったわけです。

多分それもあって、1月にリード・ヘイスティングスCEOが退任することになったのだろうと思います。ただし、いずれにしても元々後継者は探していたはずですけれども。

中村 そのタイミングが今になったということですかね。

Mr.モリスギ おそらくそうでしょうね。

中村 先程のお話だとDisney+など、他のサブスクモデルの動画プラットフォームも同じような傾向なのでしょうか?

Mr.モリスギ はい。Disney+は昨年8月頃に新サブスクリプションプランということで、月数百円の広告付きモデルに移行しました。一方、AmazonのPrime Videoはプライム会員でも元々Amazon広告が流れる仕様で、広告なしのアップグレードプランは少なくとも日本には存在していないはずです。

中村 では、Amazon Prime Videoを除いて、広告付きの有料サブスクにどこも移行しつつあるということですね。

Mr.モリスギ そうですね。そこがうまくいくかどうかはこれから次第でしょうけれども。やはり、有料動画の業界だと、成長が行き詰まると広告を打つというのは、どこも一緒ですね。

Netflixは近い将来、50 万人の加入を見込んでいるとのことですが、実現できるかどうかはこれからですね。一般に、こうしたプランを出すとどうしても減収することが多いので、いかに加入者数アップを維持できるかや、またそれを上回る広告収入が得られるかが鍵になってくると思います。

1時間の動画に対して4〜5分くらいの広告が入りますが、15〜30秒あたり7,000〜8,000円といった価格からになります。1ユーザーあたり週に2、3回Netflixを見て広告が流れれば元が取れるという計算になるそうです。

だから結構、諸刃の剣みたいなところがあって、確かに収益は増えるかもしれませんが、1ユーザーあたりの平均的売り上げを示すARPU(Average Revenue Per User)はきっと下がってしまうでしょう。

また昨年11月、Netflix上で配信されるNHKの番組に広告が表示されることについて、NHK側が抗議する事態もありました。そのため、いかに質のいい広告でユーザーを捕まえて離さないかということが、今まで以上に重要になってくると考えられます。

≪中村`s Memo≫

「広告モデル」メディアも「サブスクモデル」メディアも、双方の「ハイブリッド」モデルである広告付き有料サブスクへ移行中!

―次回の【海外Hot Info】では、「Twitter BlueとSnapchat+を解説!メディアのビジネスモデルはハイブリッドのさらに先の多角化へ」について、引き続き森杉さんにお話を伺います。次回もぜひお楽しみに!