今回のプレゼンターは、株式会社トラストバンクの森杉育生さん。「海外Hot Info」第22回は、アメリカのクレジットカードローン事情と今注目されている対策方法について解説します。それでは、はじめましょう!

アメリカでは、パーソナルローンの残債は右肩上がりに増え続けている

三石 今回のテーマは、「サステナビリティとフィンテック」ですね。今回もよろしくお願いします!

森杉さん(以下、Mr.モリスギ) よろしくお願いします!

三石 さっそくですが、フィンテックとサステナビリティが掛け合わされるというのは、どういったイメージなんでしょうか?

Mr.モリスギ 従来の銀行、クレジットカード会社、消費者金融に見られるような、お金を貸すことで儲けや利益だけを追求するやり方ではなくて、お金を借りている債務者が金融リテラシーを身につけて、金融的に健全になることをサポートするという動きが出てきています。

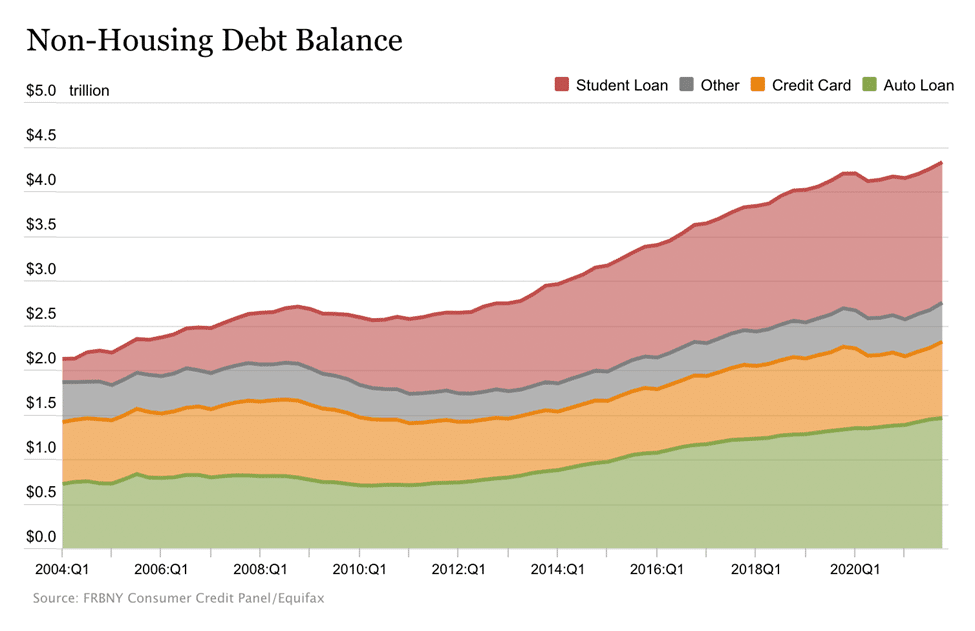

まず背景からお話しすると、アメリカの4大パーソナルローン(住宅、車、クレジットカードローン、学生ローン)は年々額が大きくなっています。

三石 残債がすごく増えていますね。

Mr.モリスギ 220兆円($2 trillion)くらいだった残債が、ここ16年くらいで2倍の440兆円($4.4 trillion)になっています。

これは経済的にインフレが起こっているのもありますが、貧富の差がどんどん開いていて、豊かな人はとことん豊かですが、お金がない人はとことんお金がない。激しく二極化が進んだ結果の表れでもあると考えられます。

三石 家を買うときに住宅ローンを組み、進学するときは学生ローンを組まざるを得ない。そして、返せる額も限られているので、長期で返していかなければならないと。

Mr.モリスギ クレジットカードローンの残債が94兆円、学生ローンの残債は173兆円を超えているといわれています。

さらに問題なのが残債滞納率です。コロナ禍特有の施策によって残債滞納率は下がってはいますが、いつまでもそれが続くわけではないでしょうから、また上がっていくと思います。コロナ禍以前は2.5%ほどでした。

三石 残債滞納率が高いと言うことは、クレジットカードローンでお金を借りている人が多いということですか?

Mr.モリスギ そうですね。要するにローンを返さなければいけない期限を過ぎた状態ということですね。何らかの事情で返さない / 返せないと考えるのが自然です。

またアメリカは平均残債額も突出して高いんですよ。GDPが高い10カ国のなかでも、アメリカのクレジットカード平均残債は平均5,331ドル(約64万円)と世界で1位です。

ちなみに、日本は平均3,000ドル(約33万円)くらいで、実は4位です。

三石 日本も、意外とお金を借りているんですね。日本も二極化しているのかな。

Mr.モリスギ 日本の場合は、クレジットカードローンを月に何万、何十万使う層って、割とお金が安定している人が多いと思います。しかも、クレジットカードローンの利用率は全体の15~20%程度です。

一方、アメリカでは利用率が35~40%くらいある。しかもアメリカって、信じられないスケールの富裕層も多いですが、平均すると残債がこんなに高いんですよ。豊かではない人は、生活するためにお金を借りざるをえないという背景があります。

もう1つ問題があって、アメリカでは使った分の額を必ずしもその月に全額返さなくていいんです。たとえば今月1,000ドル使ったとしても、最低支払額だけ払っておけば、とりあえずその月は返済したことになるんです。

三石 そうなると、残りはどうなるんですか?

Mr.モリスギ 残りは、積み上げ方式で次の返済に回せるんですよ。

三石 でもそれを続けていると、当然ですけど残債がどんどん積み上がっていきますよね?

Mr.モリスギ そう。それで、何ヵ月後かに「8,000ドル一気に返せ」という請求が来たりするんです。

そうなると一括で返せないので、もっと金利が高い金融機関で借りて、そのお金で返すしかなくなります。そうやって自転車操業になって、どんどん借金が膨らんでいくんです。アメリカ人の55%ぐらいは、クレジットカードローン負債を抱えていると言われています。

≪三石所長(当時)`s Memo≫

アメリカでは貧富の差が拡大し、お金がない人は高い金利でお金を借りざるを得ない状況が続いている。日本よりも、「お金がないからクレジットカードローンを使う」層が多いといえる。

正しくクレジットカードローンを使えるように導くローンサービス 「Happy Money」

Mr.モリスギ クレジットカードローンは「いかにお金を貸して利率を得るか」というビジネスですから、人の健康とか幸せをあまり考えられていないというのが、本質としてあります。近年そこをちゃんと解決しようというスタートアップ企業が出てきました。それが「Happy Money」です。

Happy Moneyは、クレジットカードの残債を解消するためのパーソナルローンを提供しています。クレジットカードローンよりも低い金利でお金を貸して、「このお金でちゃんとローンを返してね、返し終わったらHappy Moneyにもお金を返してね」というスタイルです。

三石 面白いですね!

Mr.モリスギ アメリカのクレジットカードローンって、いろんなところでフィー(手数料)がかかってくるんです。たとえば、期日よりも後に返済するとフィー(late payment)がかかるのはもちろんのこと、期日よりも先に返済した場合もフィー(early payment fee)がかかるんです。そういった見えない費用(Hidden Fee)を極力減らして、返済する費用を正しく認識させているのもHappy Moneyの特徴です。

三石 極力料金体系をシンプルにして、余計な費用のせいでまた借金地獄に陥らないように工夫されているんですね。

Mr.モリスギ 借金って、将来に対するレバレッジともいえますよね。ですから、正しく使える人にとっては、借金は武器にもなる。借りた方がいろいろショートカットできることもあります。

ただ、そのマインドがない人が同じことをすると破滅への近道になってしまいます。そこをちゃんと更生させようというのがHappy Moneyの特徴です。

三石 金融リテラシーを身につけて、正しくお金を使えるように教育する。まさに金融界の「ライザップ」ですね。

Mr.モリスギ それから、お金に関する心理プログラムも提供されています。これはHappy Moneyの認知科学者のチームによって作られたもので、お金でストレスを貯めないためのマインドセットや方法論を6週間かけて学習するんです。

三石 こういうことって、金融機関では見たことがないですよね。

Mr.モリスギ そう。かわいいワンちゃんがCMに出てきて「お金借りよう」みたいなものばかりですよね。「借りすぎには注意しましょう」とは言うものの、そもそも更正させようという働きかけはしていません。

≪三石所長(当時)`s Memo≫

Happy Moneyは、今までの金融機関がやってこなかった「そもそも健全なお金の使い方を覚えて、借金地獄から抜けだそう」という「更正」に踏み込んでいる!

イノベーションは、既存の企業では起こせない? 足かせのない新しい企業が、流れを変えていく

三石 素朴な疑問なんですが、高い金利を設定して返済の負担を強いているのって、既存の金融機関ですよね。これは言いすぎかもしれませんが、古くから貸金業をやっている会社の人たちが消費者に重責を課しているというか。

だとすれば、彼らがHappy Moneyのようなものを提供してくれれば、苦しむ人は減るんじゃないでしょうか。それをすると儲からなくなるから、なかなか誰も手を出さないんでしょうか?

Mr.モリスギ 僕はそう思います。もちろん法律でいろいろ規制はかかっていますし、金融庁みたいなところからの注意喚起なども行われていますから、そういったルールは皆しっかり守っているんです。ただ、おそらくそれ以上のことをやるつもりはない。

三石 なるほど。本業の人たちはいろいろ都合が悪くなるから、新しい人がイノベーションしていくしかないということですね。

おそらくどの産業もそうで、既存事業で大きく成長するとベースビジネスはやっぱり壊しづらい。だから、外部から来たスタートアップ企業のような、足かせや重荷が何もない人たちが流れを変えていくと。

Mr.モリスギ 結局、そうしないと変わらないんだと思います。新しい企業だと、こういう観点でサービスを提供しやすいんです。

特にZ世代は、信用できない企業や機関をすごく嫌う傾向があります。そこに訴求しようとすると、やっぱりこういう方向になるんだろうと思います。

三石 素晴らしい。ITビジネスの良さが存分に出ていますね。

Mr.モリスギ 今までのような金融機関とは全然違うというので、実際にHappyMoneyはすごく伸びています。まだIPOはしていませんが、最近も500ミリオンドル(約500億円)の資金調達に成功しています。おそらく、今後もすごく伸びていくでしょうね。

≪三石所長(当時)`s Memo≫

既存事業で成長拡大を続けてきた企業では超えられない壁を新しい企業が超えることによって、既存事業そのものに変化が生まれている!

三石 次回は、学生ローンのスタートアップ企業についてお話を伺っていきます。今回もありがとうございました!

―次回の【海外Hot Info】では、学生ローンの問題とそれを解決するスタートアップについて、引き続き森杉さんにお話を伺います。次回もぜひお楽しみに!